6日、KB金融持株経営研究所によると、キム・ナムギョン上級研究委員は最近発表した報告書『外国金融会社が外国人顧客を迎える方法』の中で、「グローバル金融会社が新技術を適用して顧客体験を向上させ、カスタマイズされた商品・サービスの開発、金融アクセスの強化などに取り組んできた事例は、外国人顧客基盤の拡大と包摂的金融の実現に向けた努力の結果である」と述べ、韓国の金融会社もベンチマーキングが必要だと提言した。

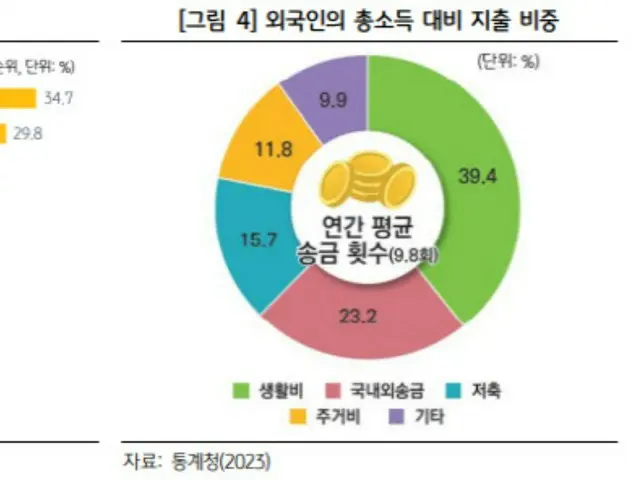

外国人顧客が最も必要としているサービスは海外送金である。統計庁などによると、外国人の国内外送金回数は年間平均9.8回で、非専門職就業者の場合、国内外送金が総所得の56.5%を占めていた。年間の海外送金額は20兆ウォンを超えると推定されている。

グローバル銀行は新技術を活用し、最もニーズの高い送金サービスの改善に取り組んできた。SC(スタンダードチャータード銀行)は、2024年11月、英国のフィンテック企業「ワイズ(Wise)」の送金インフラ「ワイズプラットフォーム」とのパートナーシップを結び、「SCリミット(SC Remit)」を強化することにした。SCリミットは、ワイズのプラットフォームAPIを統合し、改善された送金体験を提供する予定である。今後、顧客は21の主要通貨を数秒以内にリアルタイムで送金できるようになる。実際、ワイズの国際送金の約63%はすでに20秒以内に完了しており、追加手数料や価格上乗せのないミッドマーケットレートを適用することで、料金体系の透明性も向上するとされている。

スペインのサンタンデール銀行(Banco Santander)は、米国のフィンテック企業リップル(Ripple)のブロックチェーン技術を活用した海外送金アプリ「ワンペイFX(One Pay FX)」を2018年にリリースした。ワンペイFXは、リップルの分散型台帳技術「xCurrent」ソリューションを基盤に、迅速な決済と精算が可能である。既存の銀行システムと高い互換性を持つため、銀行側にとっても導入が容易という利点がある。英国、スペイン、ブラジルなど6か国でこのサービスが活用されており、24か国以上への送金が可能である。

一部はリアルタイムで処理され、多くは当日または翌日中に処理可能である。送金プロセスにおいては、受取予想金額、為替レート、手数料などを事前に確認できるようにし、取引の透明性を高めている。キム・ナムギョン上級研究委員は「ワンペイFXは、取引速度と透明性の面で、従来のSWIFTネットワークを利用した送金よりも優れた性能を示している」とし、「ブロックチェーンベースの銀行主導型国際送金サービスの成功事例といえる」と述べた。

国内に居住する外国人がしばしば直面する問題は、返済能力があるにもかかわらず、信用取引履歴が不足しているために、基本的な信用貸付すら受けられない点である。グローバル銀行は、外国人労働者や移民など新たに浮上する顧客のニーズに応えるため、母国の信用記録を共有できるよう、提携やM&A(合併・買収)などの戦略を採っている。

キム上級研究委員は、「グローバル銀行HSBCは、国境を越えた個人信用評価機関ノバクレジット(Nova Credit)と提携し、英国に信用履歴のない外国人を対象に、母国の信用情報を活用して(API連動方式で)金融商品にアクセスできるよう支援した」と紹介し、「HSBC UKはノバクレジットとの提携を通じて、国際信用記録共有サービスや住宅ローン商品を展開した」と述べた。

HSBCは、ノバクレジットの「クレジットパスポート」を通じて国際信用記録をリアルタイムで受け取り、自社の信用評価システムに統合してデータ処理と信用評価を支援する。これにより、英国国内の外国人顧客は、クレジットカード申請時に12か国の信用記録を活用できる。キム上級研究委員は、「クレジットカードの使用は、現地での信用履歴構築につながり、長期的にはより良い金融商品へのアクセス性を向上させる」とし、「住宅ローンの承認は、住居の安定を求める移民に実質的な助けとなる」と説明した。

グローバル銀行のシティ(Citi)は、メキシコの銀行バナメックス(Banamex)を買収した後、米国内のメキシコ系移民を対象に、貯蓄口座、クレジットカードなどのバイナショナル(二重国籍)金融サービスを提供していた。現在は米国とメキシコの顧客を同時にカバーするサービスは提供していないが、当時のバイナショナル金融サービスは、送金手数料の免除、身分証明書の要件緩和、カード発行などを通じて移民の金融アクセス性を高めたという評価を受けている。

韓国の金融会社も、海外送金競争力の強化、外国人の信用空白問題の解決、各国別のカスタマイズ商品開発を通じて、「ブルーオーシャン」市場を開拓する必要がある。キム上級研究委員は、「海外送金市場において、技術力とネットワークの拡張は核心的な競争要素だ」とし、「韓国の金融会社も、送金スピード、費用負担、手続きの透明性の面で顧客体験を向上させるために、フィンテック・ブロックチェーン送金ネットワークや海外決済網との戦略的提携を拡大すべきだ」と述べた。

外国人の国内信用履歴が存在しない場合、母国の信用履歴を信用評価に反映できるよう、海外の信用評価機関との連携などを検討することができる。また、特定の国籍や文化圏の顧客の金融ニーズと特性を反映し、カスタマイズされた口座や手数料優遇を提供する方法もある。

キム上級研究委員は、「国内の金融会社も、市場競争力を備えたフィンテック企業や海外銀行、グローバル決済ネットワークなどとパートナーシップを拡大し、海外保険、投資商品、学費支払いなど多様なサービスを開発することができる」と述べたうえで、「外国人の入国初期・生活安定・資産形成・長期居住といった国内定着の各段階に応じて、送金・融資・投資・保険のパッケージを提供する方策についても、検討を始めるべきだ」と提案した。

Copyrights(C) Edaily wowkorea.jp 88