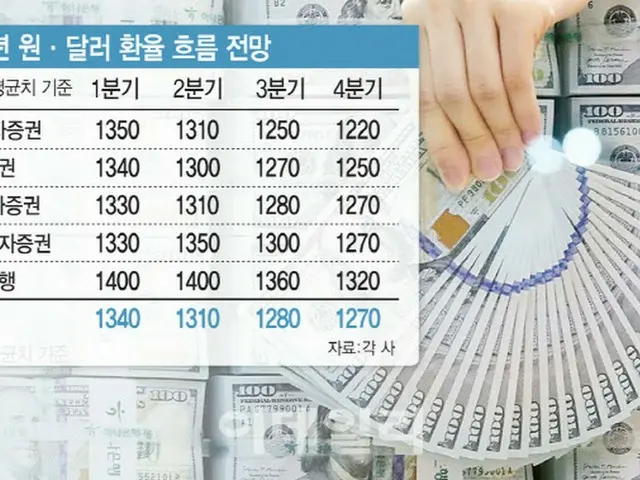

ソウル外国為替仲介所によると6日、為替レートは前日の終値よりも26.2ウォン高の1318.8ウォン(約136.8円)で取引を終えた。11月30日に1318.8ウォンをつけて以降、4日ぶりに1310ウォン台に上昇した。国内の証券会社や銀行は展望に多少差はあっても、共通に来年の為替レートが「上低下高」の流れになると見通している。来年の為替レートの流れを展望した5つの四半期別展望値(中間値基準)は、第1四半期に1340ウォン(約139円)、第2四半期に1310ウォン(約136円)で1300ウォン台を維持し、第3四半期に1280ウォン(約133円)、第4四半期に1270ウォン(約131円)で、1200ウォン台に落ち着くことを予想している。

来年の上半期までは米国の通貨緊縮問題の警戒感と景気後退によりドルが買われる流れが続き、為替レートの流動性が大きくなるとみられている。「ハナ証券」のチョン・ギュヨン研究員は「来年の米連邦準備制度の金利引き上げが終了することが期待される第1四半期を前後に米ドルが緩やかな下落基調に変わる見込み」と述べ、「これに連動して為替レートも第1四半期に1340ウォンの水準から第4四半期に1250ウォン(約129円)まで徐々に下落する流れになるだろう」と述べた。

チョン研究員は「米国の消費者物価は徐々に下落する見込みだが、来年も連邦準備制度の物価目標値である2.0%よりも高い水準を維持する」と述べ、「来年の初めまでは依然として緊縮が続く可能性があるが、今年12月に0.5%、来年の2、3月にそれぞれ0.25%ずつ利上げされると予想し、金利格差が米ドルに力を与えるだろう」と付け加えた。

「NH投資証券」のクォン・アミン研究員も来年に「屈曲したドル安」の流れに沿って為替レートが徐々に下落すると予測している。クォン研究員は「来年の上半期は冬季のエネルギー輸入量の増加にともなう韓国の貿易赤字や、連邦準備制度の緊縮警戒感の延長が為替レート上昇要因として作用する恐れがある」と説明している。ただしクォン研究員は「来年の下半期に入ると米国と他の国々との金利格差の縮小や、中国の景気回復傾向などを根拠として為替レートが下落幅を拡大し、四半期の平均値が1200ウォン台に下落するだろう」と付け加えた。

「DB投資証券」のムン・ホンチョル研究員も、来年の為替レートの予想値を第1四半期に1330ウォン台から第4四半期には1270ウォン台に下落すると見通している。ムン研究員は来年下半期の為替レートの下落要因に対して「連邦準備制度の金利引き下げ期待感が作用するだろう」と述べ、「世界景気の反発にともなう需要増加で韓国の輸出減少傾向が底を打ち、再び反騰する可能性もある」と述べた。

「ウリィ銀行」のミン・ギョンウォン研究員は、為替レートの平均値が今年末に1360ウォンから来年の上半期には1400ウォンまで小幅に上昇した後、第3四半期に1360ウォン、第4四半期に1320ウォンまで下がる流れを予想している。

ミン研究員は「今年末から連邦準備制度が来年の通貨政策基調を変更すると見る盲目的なピボット(政策転換)に対する期待が集まっているため、12月の連邦公開市場委員会(FOMC)の定例会議以降、値動きが大きくなる恐れがある」と述べ、「中国の景気上昇は来年の下半期になる見込み」と説明した。

来年下半期のウォン安の原因としては、日本銀行の黒田総裁の退任後、日本円が反発する可能性について指摘した。同氏は、「来年下半期のドル高ウォン安は1250ウォンと予測していたが、今年の外国為替市場の流動性が大きかった点を考慮すると、来年下半期の流れについてはもう少し見守らなければならない」と言及した。

Copyrights(C) Edaily wowkorea.jp 107