関連業界によると、現行法上、年金貯蓄口座に納入した金額は年400万ウォン(約41万円)の限度額(退職金年金を含める場合、年700万ウォン・約72万円)で、税額控除を受けることができる。昨年、与党“共に民主党”のコ・ヨンジン議員は、この限度額を年600万ウォン(約62万円)に増額(退職年金との合算900万ウォン・約93万円)する内容の所得税法改正案を発議したが、いまだ係留中である。

生命保険協会によると、韓国の個人年金加入率は16.9%で、ドイツ(70.4%)・米国(41%)・日本(31%)などに比べ低い。保健業界の関係者は「深刻な高齢化および老後の貧困問題を解決するため、国民年金改革だけでなく私的年金市場の活性化も必要だ」と語った。

韓国における65歳以上の高齢人口の割合は16.5%(2021年基準)で、すでに高齢化社会に突入した。2025年には、高齢人口の割合が20%以上の超高齢社会に突入するものと予想されている。しかし高齢人口が急速に増えるのに比べ、老後所得の保障への備えは立ち遅れている。

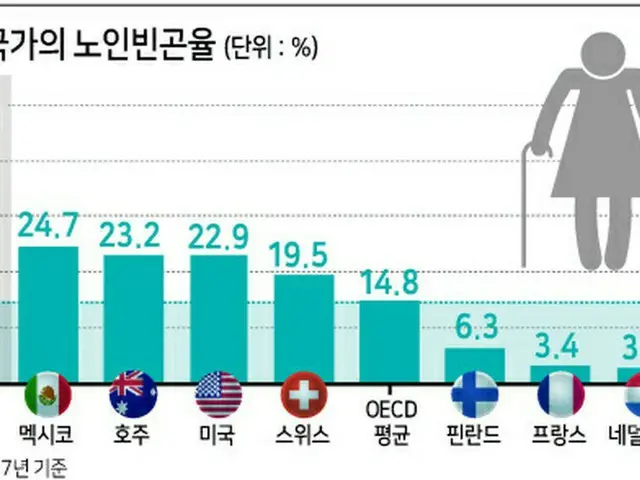

OECD(経済開発協力機構)によると、韓国の高齢者貧困率は43.8%(2018年基準)で、最も高い水準である。OECDの高齢者貧困率の平均は14.8%である。

また、公的年金である国民年金の恩恵を受ける高齢層が34.8%(2018年基準)にすぎないことも、私的年金を通じた老後の備えの必要性を高めている。

しかし、それとは逆に生命保険業界の年金保険の販売は減少している。昨年の年金保険の初回保険料は3兆2981億ウォン(約3410億4400万円)で、2014年対比で53%も減少している。保健業界の関係者は「『老後の備えをしなければならない』という認識は多くなく、私教育費など今すぐ支出しなければならないものが多いことから、税制の恩恵が重要な加入促進となるはずだが、現在その恩恵が弱いことはもちろん、商品もそれほど多様ではないことが原因だ」とし「公的年金改革だけでなく、私的年金市場の活性化のための制度改善が必要だ」と指摘した。

Copyright(C) herald wowkorea.jp 96